voestalpine im 3. Quartal 2009/10 mit deutlicher Gewinnsteigerung gegenüber Vorquartalen

Der voestalpine-Konzern ist im 3. Quartal 2009/10 mit einer weiteren deutlichen Gewinnsteigerung auf dem Weg aus der Krise.

Der voestalpine-Konzern ist im 3. Quartal 2009/10 mit einer weiteren deutlichen Gewinnsteigerung auf dem Weg aus der Krise.

Der Umsatz ist nach fünf aufeinanderfolgenden, rückläufigen Quartalen im 3. Quartal 2009/10 erstmals wieder leicht angestiegen (von 2.067,6 Mio. EUR auf 2.083,9 Mio. EUR). Das operative Ergebnis (EBIT) verbessert sich innerhalb eines Quartales um 87,5 % von 70,4 Mio. EUR auf 132 Mio. EUR. Der Gewinn nach Steuern im 3. Quartal 2009/10 hat sich mit 71,5 Mio. EUR gegenüber 2. Quartal (28,3 Mio. EUR nach Steuern) um mehr als 150 % erhöht.

Wir haben im Verlauf des Geschäftsjahres 2009/10 auf breiter Basis den Turnaround geschafft – von einem leichten Verlust im 1. Quartal über die Rückkehr zu schwarzen Zahlen im 2. Quartal zu einem bereits wieder sehr deutlichen Gewinn im 3. Quartal.

Auch bei vorsichtiger Betrachtungsweise spricht vieles dafür, dass die globale Wirtschaftskrise im 2. Quartal 2009 ihren Tiefpunkt erreicht hat. Die seither sich mehrenden Anzeichen einer schrittweisen wirtschaftlichen Erholung haben sich bis Jahresende 2009 auch insoweit verfestigt, als die für das Jahr 2010 prognostizierten Wachstumsraten wichtiger Volkswirtschaften seit dem Sommer 2009 Schritt für Schritt erhöht wurden. Ob diese konjunkturellen Erholungstendenzen aber tatsächlich einen nachhaltigen Aufschwung indizieren und wie ausgeprägt dieser sein wird bleibt abzuwarten. Sowohl die regionale als auch die branchenspezifische Entwicklung der konjunkturbestimmenden Marktsegmente zeigt nach wie vor ein sehr differenziertes Bild.

So wird der globale Aufwärtstrend – wie auch der Boom vor der Wirtschaftskrise – wiederum primär von Asien, vorrangig China und Indien sowie Brasilien als der wichtigsten südamerikanischen Volkswirtschaft getragen. Dagegen setzte die Erholung in den USA und Europa – trotz der in der Wirtschaftsgeschichte in ihrer Höhe einmaligen staatlichen Konjunkturbelebungsinvestitionen – nur mit deutlicher Verzögerung und vergleichsweise geringer Dynamik ein. Festzuhalten ist aber, dass die sehr rasch umgesetzten staatlichen Anreizprogramme, wie jene zur Ankurbelung der Automobilproduktion oder der Bauindustrie in vielen Ländern doch unmittelbar Wirkung zeigten. Im regionalen Vergleich nach wie vor sehr verhalten zeigt sich das Marktumfeld in Osteuropa einschließlich Russlands.

Ähnlich wie die einzelnen Wirtschaftsregionen stellen sich auch die Hauptabnehmerbranchen in ihrer Entwicklung sehr unterschiedlich dar. Generell kommt in vielen Industriezweigen ein gewisser Teil der Nachfrage in den vergangenen Monaten auch aus dem – teilweisen – Wiederauffüllen der sehr niedrigen Lagerbestände. Dennoch ist die Lagersituation – offensichtlich getrieben von einem generell forcierten Liquiditätsmanagement – alles in allem nach wie vor eher durch Unter- als durch Überbestände geprägt.

Der gesamtwirtschaftlichen Entwicklung folgend begann sich auch die globale Stahlproduktion ab dem Sommer 2009 zu erholen, wobei treibende Kraft einmal mehr der unverminderte Bedarf Chinas war. Im Gefolge des Anziehens der Nachfrage wurden weltweit vorübergehend stillgelegte Produktionskapazitäten sehr forciert wieder in Betrieb genommen, was gegen Ende 2009 in einigen Regionen – so vor allem auch in Europa – neuerlich zu einem verschärften Preiswettbewerb führte. Die aktuelle Entwicklung der Märkte für Kohle, Erz und Koks ist durch das starke Wachstum der Schwellenländer geprägt, das zu einem deutlichen Anstieg der entsprechenden Spotmarktpreise geführt hat und somit als Folge auch eine massive Erhöhung der mit April 2010 neu zu verhandelnden Vertragspreise erwarten lässt.

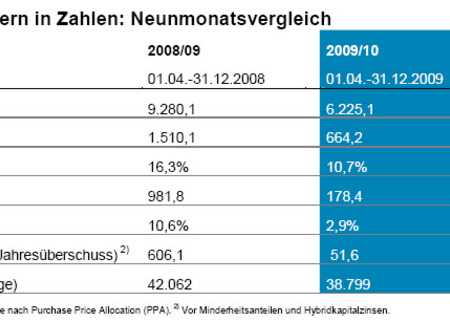

Der Umsatz des Konzerns reduzierte sich in den ersten drei Quartalen 2009/10 um 3.055 Mio. EUR (-32,9 %) von 9.280,1 Mio. EUR auf 6.225,1 Mio. EUR. In der Beurteilung der aktuellen wirtschaftlichen Entwicklung kommt aber dem Vergleich des 3. Quartals 2009/10 mit dem unmittelbaren Vorquartal (2. Quartal 2009/10) wesentlich größere Aussagekraft zu als dem 9-Monatsvergleich. Konnte in sämtlichen Ergebniskategorien bereits im 2. Quartal 2009/10 die Trendumkehr zum Positiven eingeleitet werden, so fand diese Wende beim Umsatz, erst mit dem 3. Quartal 2009/10 statt und auch da lag er mit 2.083,9 Mio. EUR nur knapp 1 % über dem Wert des direkten Vorquartals (2.067,6 Mio. EUR).

Im Vergleich zu einem operativen Ergebnis (EBIT) von 981,8 Mio. EUR in den ersten drei Quartalen 2008/09 weist der voestalpine-Konzern für den Vergleichszeitraum 2009/10 ein zwar um 81,8 % auf 178,4 Mio. EUR reduziertes, aber in Anbetracht der wirtschaftlichen Umstände dennoch durchaus zufriedenstellendes Ergebnis aus, das eine EBIT-Marge von 2,9 % (nach 10,6 % im Vorjahr) bedeutet. In der quartalsweisen Einzelbetrachtung konnte beim EBIT bereits im 2. Quartal 2009/10 mit 70,4 Mio. EUR eine deutliche Trendumkehr eingeleitet werden (1. Quartal 2009/10: -24 Mio. EUR), die sich im 3. Quartal 2009/10 weiter fortgesetzt hat. So erhöhte sich das EBIT um 87,5 % auf 132,0 Mio. EUR, die EBIT-Marge konnte vom 2. zum 3. Quartal von 3,4 % auf 6,3 % gesteigert werden. Wie im 2. Quartal war einzig die (durch die bloß buchmäßig wirksame PPA pönalisierte) Division Edelstahl mit -22,5 Mio. EUR im 3. Quartal 2009/10 noch negativ.

Konnten das Ergebnis vor Steuern bzw. das Ergebnis nach Steuern1 bereits im 2. Quartal 2009/10 positive Werte ausweisen, so waren sie im 1. Halbjahr 2009/10 mit -38,4 Mio. EUR bzw. -19,9 Mio. EUR dennoch negativ. Die deutliche Verbesserung des operativen Ergebnisses im 3. Quartal 2009/10 führte nun aber auch sowohl beim Vor- als auch beim Nachsteuerergebnis für die ersten drei Quartale 2009/10 zu positiven Werten. So weist der Konzern beim Ergebnis vor Steuern 51,2 Mio. EUR (nach 764,7 Mio. EUR im Vorjahr) und beim Ergebnis nach Steuern 51,6 Mio. EUR (nach 606,1 Mio. EUR im Vorjahr) aus.

Das Ergebnis je Aktie (EPS) beträgt für die ersten drei Quartale 2009/10 -0,05 EUR je Aktie (Vorjahr: 3,36 EUR)2 bzw. für das 3. Quartal 2009/10 0,30 EUR je Aktie.

Das Eigenkapital reduzierte sich in den ersten drei Quartalen 2009/10 gegenüber dem 31. März 2009 um 4 % von 4.262,5 Mio. EUR auf 4.091,6 Mio. EUR. Diese Verringerung ist im wesentlichen auf die Dividendenausschüttung an Anteilseigner und Hybridkapitalbesitzer in der Höhe von 246,8 Mio. EUR zurückzuführen. Die Nettofinanzverschuldung reduzierte sich aufgrund eines unter den Abschreibungen liegenden Investitionsaufwandes und eines sehr deutlich rückläufigen Working Capital (- 28,5 %) gegenüber dem 31. März 2009 von 3.761,6 Mio. EUR auf 3.323,5 Mio. EUR. Zum 31. Dezember 2009 ergibt sich für den voestalpine-Konzern damit eine Gearing Ratio (Nettofinanzverschuldung in Prozent des Eigenkapitals) von 81,2 %. Die deutliche Reduktion der Gearing Ratio sowohl gegenüber jener vom 31. März 2009 (88,2 %) als auch der vom 30. September (90,0 %) spiegelt die hohe Selbstfinanzierungskraft und das konsequente Liquiditätsmanagement des Konzerns wider, und das trotz schwieriger wirtschaftlicher Rahmenbedingungen und einer konsequent fortgesetzten Dividendenpolitik.

Die Rohstahlproduktion der voestalpine-Gruppe betrug in den ersten drei Quartalen 4,44 Mio. Tonnen und lag damit um 22,5 % unter dem entsprechenden Wert des Vorjahres (5,73 Mio. Tonnen).

Die Investitionen des voestalpine-Konzerns beliefen sich in den ersten drei Quartalen des Geschäftsjahres 2009/10 auf 381,3 Mio. EUR. Sie liegen damit unter den Abschreibungen bzw. auch um rund 50 % unter dem Niveau des Vorjahres. Hervorzuheben ist aber, dass jene Investitionsvorhaben mit Nachdruck weiterverfolgt werden, bei denen der Ausbau der Technologie- und Qualitätsführerschaft im Zentrum der Überlegungen steht.

Im 3. Quartal 2009/10 wurden keine Akquisitionen oder Devestitionen getätigt.

Zum 31. Dezember 2009 beschäftigte der voestalpine-Konzern 38.799 Stamm-Mitarbeiter (ohne Lehrlinge). Dies entspricht gegenüber dem 31. Dezember 2008 (42.062) einem Rückgang um 7,8 % oder 3.263 Mitarbeiter. Zusätzlich zur Verringerung der Stammbelegschaft wurden im selben Zeitraum konzernweit 445 Leasingmitarbeiter abgebaut. Darüber hinaus befanden sich per 31. Dezember 2009 noch 4.140 Mitarbeiter in Kurzarbeit; gegenüber dem 30. September 2009 (4.851 Mitarbeiter) konnten aufgrund der verbesserten Auslastungssituation 711 Mitarbeiter zu ihrer Normalarbeitszeit zurückkehren.

Unter Berücksichtigung aller getroffenen Maßnahmen sowohl im Stamm- als auch im Leasingmitarbeiterbereich wurde der Personalaufwand im Vergleich zum 31. Dezember 2008 krisenbedingt um insgesamt 11,3 % reduziert, gegenüber dem Beginn der Krise im September 2008 beläuft sich die Reduktion auf 15,5 %.

Im Interesse einer langfristigen Zukunftssicherung hält der voestalpine-Konzern auch in der Krisenzeit sowohl in qualitativer als auch quantitativer Hinsicht bewusst am bisherigen Umfang der Lehrlingsausbildung fest. Weltweit wurden zum 31. Dezember 2009 mit 1.718 Lehrlingen nur 49 junge Menschen weniger ausgebildet als ein Jahr zuvor.

Mit der Veröffentlichung des EU-Klimaschutz- und Energiepaketes am 5. Juni 2009 erfolgte die Weichenstellung für eine ambitionierte Verringerung der CO2-Emissionen in der Europäischen Union bis 2020 und darüber hinaus. Für den Stahlbereich ist dabei – als dem „carbon-leakage-Segment“ zugehöriger Industrie – die Zuteilung kostenfreier Zertifikate im Umfang von bis zu

100 % auf Basis der verfügbaren sektoralen Zuteilung nach einem strengen Benchmarksystem vorgesehen, wobei hier noch Anpassungen aufgrund von Ergebnissen der nächsten Welt-Klimakonferenzen möglich sind. Aus der im Dezember 2009 in Kopenhagen abgehaltenen Welt-Klimakonferenz sind keine konkreten Maßnahmen ableitbar. Vor allem wurde aus Sicht der europäischen Industrie verabsäumt, die maßgeblichen außereuropäischen CO2-emittierenden Staaten für dieselben oder zumindest vergleichbare CO2-Reduktionsbeiträge zu gewinnen, wie sie die Europäische Union bereits festgeschrieben hat. Für die europäische Industrie ist damit hinsichtlich CO2-Kostenbelastung eine deutliche Verschlechterung der Wettbewerbssituation vorprogrammiert, sollte eine entsprechende globale Anpassung bei den nächsten Klimakonferenzen nicht gelingen. Die für Kopenhagen angekündigten Weichenstellungen sind nunmehr zumindest bis zur Nachfolgekonferenz Ende 2010 in Cancún, Mexiko, aufgeschoben, wodurch in Bezug auf die künftige Investitionstätigkeit auch weiterhin keine Rechts- und Planungssicherheit gegeben ist.

Das von der voestalpine AG gemeinsam mit dem europäischen Stahlverband EUROFER und seinen Mitgliedsunternehmen für die EU-Stahlindustrie vorgeschlagene Benchmarksystem wird derzeit mit der Europäischen Kommission verhandelt. Als Basis für dieses Benchmarksystem dient eine umfassende Datenerhebung sämtlicher Anlagen der europäischen Stahlunternehmen, die vom CO2-Zertifikatehandel ab 2013 betroffen sein werden.

Die im Sommer 2009 zunächst in China einsetzende konjunkturelle Erholung im Gefolge „der Krise“ hat seit Herbst 2009 – wenngleich vorerst nur in sehr abgeschwächter Form – auch Europa, und damit die für den voestalpine-Konzern mit über zwei Dritteln noch immer wichtigste Marktregion erfasst. Wie bereits zu Beginn dieses Aktionärsbriefes erläutert, stellen sich Geschwindigkeit und Ausmaß des Aufwärtstrends allerdings äußerst unterschiedlich dar, denn sowohl nach Ländern als auch nach Wirtschaftssegmenten ergibt sich ein sehr differenziertes Bild: Lassen der äußerste Westen, Südeuropa sowie der zentral- und osteuropäische Raum bisher nur wenig Erholungstendenzen erkennen, mehren sich die positiven Konjunktursignale aus den deutschsprachigen Ländern, dem Benelux-Raum und Nordeuropa.

Ähnlich inhomogen stellt sich die Entwicklung auch in den wichtigsten Abnehmerbranchen dar: In der Automobilindustrie setzt sich die Nachfragebelebung - bei nach wie vor umkämpften Preisen - vor allem im Premiumsegment fort. Im Energiebereich boomen Solar- und Windenergie (nicht zuletzt dank massiver öffentlicher Förderungen), auch aus der konventionellen Energieförderung kommen wieder erste positive Nachfragesignale, wogegen der Generatorenbau nach wie vor stagniert. Im Maschinenbau und in der Nutzfahrzeugindustrie beschränkt sich der Trend ebenfalls nach wie vor bloß auf eine Konsolidierung auf niedrigem Niveau. Alles in allem weiterhin auch nur durchschnittlich verläuft die Entwicklung der europäischen Bau- und Bauzulieferindustrie, allerdings mit regional und sektoral immer noch deutlich unterschiedlichen Tendenzen. So etwa stellt sich die Nachfrage im Bereich der Eisenbahn-Infrastruktur im EU-15-Raum stabil auf gutem Niveau dar, wogegen sie in den zentral- und osteuropäischen Ländern in den vergangenen Quartalen weitgehend eingebrochen ist. Ein ähnliches West-Ost-Gefälle zeigt die Marktentwicklung im Hausgerätebereich. Die Luftfahrtindustrie wird nicht nur in Europa, sondern weltweit noch für längere Zeit in ihrer Gesamtheit von einem schwachen Marktumfeld geprägt bleiben.

Verglichen mit dem Ausblick im letzten Quartalsbericht stellt sich die Konjunktursituation in Europa damit zwar in Einzelsegmenten bzw. einzelnen Regionen verbessert dar, von einem breiten oder gar nachhaltigen Aufschwung zu sprechen wäre aber verfrüht. Dennoch sollte die Erholung im Verlauf des Jahres 2010 schrittweise an Dynamik gewinnen und die Gefahr eines breitflächigen konjunkturellen Rückschlags weiter abnehmen. Getrieben wird diese Entwicklung einerseits von einer doch zunehmenden konjunkturellen Konsolidierung in Westeuropa, der wiedergewonnenen wirtschaftlichen Dynamik in Asien und Südamerika sowie einer gewissen Erholung in den USA. Der überwiegende Teil der zentral- und osteuropäischen Länder hingegen wird diesem Trend aufgrund der dort noch gegebenen, strukturellen volkswirtschaftlichen Defizite erst mit deutlicher Verzögerung folgen können. Exportfördernd und damit unterstützend für die Erholung in Europa wirkt sich ein tendenziell sinkender Kurs des Euro zum US-Dollar und einzelnen anderen Währungen aus.

Vor diesem Hintergrund ist für alle 5 Divisionen des voestalpine-Konzerns in den nächsten Quartalen mit einer weiter steigenden Auslastung zu rechnen, soweit sie nicht (wie die Division Stahl) bereits derzeit voll ausgelastet sind. Getrieben von der zu erwartenden massiven Verteuerung der Rohstoffe Kohle und Erz zeichnen sich im Verlauf des Jahres 2010 über die gesamte Wertschöpfungskette des Konzerns sehr deutliche Erlössteigerungen ab. Das Geschäftsjahr 2009/10 sollte die voestalpine-Gruppe mit einem klar positiven operativen Ergebnis (EBIT) und einem ebenfalls positiven Ergebnis nach Steuern (Jahresüberschuss) abschließen.

1 Vor Minderheitsanteilen und Hybridkapitalzinsen.

2 Basis der Berechnung ist das Ergebnis nach Steuern, im Aktionärsbrief zum 3. Quartal des Geschäftsjahres 2008/09 war mit 3,40 EUR je Aktie die Berechnungsgrundlage das Ergebnis der fortgeführten Geschäftsbereiche.